日前,国家发改委等十三部门联合印发了《加快完善市场主体退出制度改革方案》(以下简称《方案》)。《方案》提出逐步推进建立自然人符合条件的消费负债可依法合理免责,最终建立全面的个人破产制度。

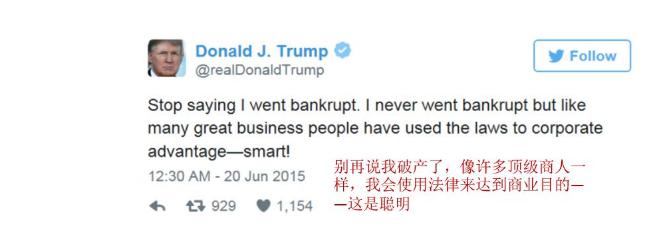

这是个人信用在信用市场化初期的一次“惊险一跳”,据悉,全球范围内个人破产制度并不普遍。个人破产,是指作为债务人的自然人不能清偿其到期债务时,由法院依法宣告其破产,并对其财产进行清算和分配或者进行债务调整,对其债务进行豁免以及确定当事人在破产过程中的权利义务关系的法律规范,有效帮助那些超前消费,而又没能还贷的人度过由信贷危机而导致的困难生活。美国现任总统特朗普就曾六次申请个人破产,确实成功挽救了他多次岌岌可危的个人财务状况,但其借此逃避债务向股市和个人投资者甩经济包袱的做法也确实广受诟病。

实施个人破产法制度后,一旦出现个人欠债不还、逃债的情况,债权人、债务人或相关的第三方都可以依法申请宣判债务人破产。债务人如果资不抵债,也可以依法申请破产保护,在生活受到极大限制、个人声誉受损的条件下,债务可以得到一定免除,并得到重新做人的机会,防止出现背上沉重债务后四处逃债甚至自杀的现象。

对于个人破产法的制定,在社会上引起广泛争议。

有人认为,现在提出个人破产,在一定程度上是为了清理由于网贷行业造成的种种乱象,避免由于非法高利贷对个人消费者的进一步伤害;也有人认为对于个人破产的实施,信用在社会各领域的互联互通还远没有做好这方面的准备,会出现新的欺诈和失信行为。

在一些极端事故下,比如地震等自然灾害所造成房屋、财务损毁涉及到的尚有按揭贷款的商品或住房,由于国家没有个人破产法律制度,因而不能够依据破产程序,个人或家庭则无法依法免除债务。个人破产制度的设立可以有效解决,从这个意义上讲,个人破产制度确实能够起到一定的作用。但其普遍价值是非常有限的。

中商企认为,目前我国的金融体系尚不能适应个人破产制度。我国的社会信用体系正在起步阶段,虽然有了较为完善的法律体系准备,已有26部法律、28部行政法规中包含信用条款,三分之二的省市区出台或正在研究地方信用法规,但我国的信用服务产业尚在艰难的起步阶段,信用信息在各行业、各部门的割裂现象严重,此前未能较好地运用个人信用数据的商业银行、金融机构在个人破产制度后将遭受致命打击。民众对于信用信息的保护意识也有待加强和持续教育,否则反而会给信用信息滥用的犯罪行为制造生存空间。

从破产实践角度来看,我国的个人破产制度的实施之路还任重而道远,信用服务和市场化的程度还远未能为个人破产制度的应用营造成熟的土壤,个人破产制度应该缓行。

(文中图文来自“北京青年报”、“财经郎眼”、“信用中国”、“源点credit”、发改委官网等资料整理,图片资料来自互联网)

企业信用管理办公室 Enterprise Credit Management Office

京ICP备13044805号

电话:6825 6762-8149 E-mail:ligen@cecc.org.cn

Copyright @2023 CECC.ORG.CN All rights reserved

地址:北京市亦庄经济技术开发区博兴六路 17 号院 1 号楼

3 层