小微企业的融资难已经成为一个老大难问题,金融机构对小微企业的放款融资总是有着很多顾虑,归根结缔是对小微企业的偿还能力持怀疑态度,不仅远远无法满足小微企业的融资需求,甚至这种惜贷心态已经影响到我们实体经济的正常健康发展。

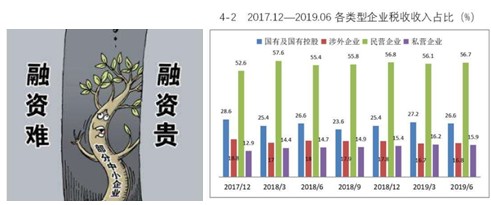

据财经郎眼栏目提供的数据,我国的小微企业最终产品和服务价值占GDP的比例约为60%,纳税占国家税收总额约50%。与大中型企业相比,其实贷款对于小微企业的发展有着更大的边际效应,但与此形成鲜明对照的是我们金融系统的绝大部分的资金都流向了国有大中型企业和规模型企业,作为国民经济的重要组成部分和数量的大头,小微企业融资难问题理应得到更多的关注。

那让金融机构惜贷的关节又在哪里呢?企业征信几乎可以说完美地解决了这一难题。

因为金融机构和银行对企业进行贷款,主要考察的还是企业的还款能力,对于还款能力的判断则主要基于企业的财务状况作出的,大中型企业和规模型企业的财务信息相对完善,金融机构更容易作出判断,而小微企业的财务数据一方面是缺乏时间的积累,另一方面也可能很不稳定,金融机构很难作出合理判断。

这时,综合反映小微企业工商基础信息、财务信息、经营行为信息、上下游供应链信息、法律信息等的信用评价、信用评级就可以完美解决金融机构获取信息成本高的问题,这种能够打破各方面信息壁垒,形成信用综合评价的信用服务弥补了这一市场缺口。

首先我国的信用市场已经初具规模,虽然还缺少信用专门法的指导,但从国务院制定的相关规章,由国家发改委、中国人民银行已经牵头我国企业信用的相关建设工作,国家级信用标准陆续出台,各地方也出台了相当数量的配套措施,一个由国家各职能部门数据信息共享、公开的信用数据库正在形成,各行业组织、机构针对各自领域的信用标准也正抓紧编制,关于企业信用的社会化服务机构截止目前已经有近两百家完成了注册备案。针对企业的信用评价已经基本完成了市场准备。

其次,信用服务中采用了大量大数据技术、人工智能、区块链技术等新技术,改变了银行等金融机构人工采集的传统方式,极大地提高了信用数据的采集、比对、综合处理和做出评价的效率。

我国的社会征信体系虽然起步晚,但得益于市场广阔、技术更新快的先天优势,有机会弯道超车形成全世界的新技术征信样板市场,人民银行征信中心、百行征信等系统平台的建立,为小微企业更是提供了更大的发展机遇,征信市场化在向小微企业提供征信服务的过程中创造了崭新的局面,让小微企业免抵押、免担保贷款已经不再是金融机构的难题。

今年以来,湖南、江苏都已经开展了形式多样征信助力小微企业融资的活动,湖南参与的金融机构网点甚至达到了6121个,参与的政府部门达227个,参与的小微企业达1931家;苏州在(小微企业)数字征信试验区,把政府有关部门的涉及小微企业的信用信息和金融机构的小微企业等信息结合起来,解决了过去小微企业融资抵押物的困难,实现了小微企业靠自身的信用来获取新的支持,都取得了良好的效果。

(文中图文来自“金融时报”、“新华网客户端”、“信用中国”“财经郎眼”等资料整理)

企业信用管理办公室 Enterprise Credit Management Office

京ICP备13044805号

电话:6825 6762-8149 E-mail:ligen@cecc.org.cn

Copyright @2023 CECC.ORG.CN All rights reserved

地址:北京市亦庄经济技术开发区博兴六路 17 号院 1 号楼

3 层